Amaç, öngörü ve yönetişimin bileşimi

İnternetin henüz tanınmaya başladığı yıllarda, bir firmada hevesle mali mevzuata ait bir konu araştırdığımı gören patronum, “işime bakmamı ve işyerinde internette gezinmememi” söylemişti.

İşime baktığımı ve kendilerinin talep ettiği bir işle ilgili, internette bir konuyu araştırdığımı, gezindiğim ilgili siteleri göstermiş olmama rağmen, bu işleri zaten bilmem gerektiğini söyledi ve evimde internette gezinmemi tavsiye ederek, mali işler bölümünden ayrıldı.

Ben de bildiğim kadarıyla konuyu hazırlayıp sundum; yetersiz bir şey görülmemiş olmasına rağmen, sonrasında internetten kaldığım yerden, tekrar araştırmalar yapıp tekrar sunduğumda, eski sunum ikinci sırada ve biraz sönük kaldı.

Anlık değişimlerin içerdiği güncel bilgilerin raporlandığı yeni sunum, diğer yöneticiler tarafından birtakım notlar alınmasına ve daha farklı sorular ve yaklaşımların doğmasına neden oldu.

Daha faydalı bir iş çıktığını fark ettim. Yaptığım işin sonucunda kendimi çok iyi hissettim. İşletmenin entelektüel sermayesini oluşturan insan kaynağının verimli bir üyesi durumuna geldiğimi, işyerinde aile olduğumuzu belirten aidiyet duygusunu daha fazla hak ettiğimi düşündüm.

Özü itibariyle ilk sunum, bildiğim, okul ve diğer işyerinden edindiğim bilgilerdi. İkinci sunum ise okul bilgilerinin üzerine ilave ettiğim güncel bilgiler ve değişikliklerdi.

Öngörülü olmak, yenilikler yaratmak, girişimcilerin en önemli özelliklerinden birkaç tanesidir. Bu özelliklerin niteliği ise, güncel olmak ve değişimlerin hızlı takip edilmesinden geçer.

Bahsettiğim büyük ama KOBİ statüsünde olan, özel sektör işletmelerden sadece biridir.

Güncel olmak aslında “hızlı olmakla” ilgili bir konu.

Ne kadar güncel olabiliyorsanız bir o kadar hızlı ve doğru kararlar alıp, kırmayan-dökmeyen doğru manevralar yapabilirisiniz.

İnternetin günümüzde ne kadar önemli bir teknoloji olduğunu hepimiz kabul ediyoruz. Öngörüsü yüksek olan bazı girişimciler, iletişim teknolojisinin getirisini ilk zamanlarda görüp, zamanında pozisyon alarak dünya markası haline gelmişlerdir.

Devamlılık ve süreklilik, işletmelerin en önemli kuruluş amacıdır. Sürdürülebilirlik kavramıyla hareket eden firmaların ise amaç ve planlama kabiliyetine sahip olmaları gereklidir.

Ben, amacı ve ileriye dönük planları olan işletmelerin, dürüst ve şeffaf olduklarını düşünmekteyim.

İşletmeler, tüm çalışanlar tarafından bilinen amaçlarına göre planlamalar yapmak durumunda olduğu zaman, değişimleri hızlı bir şekilde takip edebilirler, amaçlarını hemen güncel hale getirip, planlarını hızla yeniden düzenleyebilirler.

Çok önemli sayılan ve hatta tek amacını kârın maksimizasyonu olarak gören yönetim anlayışları, hemen belirtelim ki dünyada 1960’lı yıllardan sonra yerini; firma değerliliğini artırmaya, diğer bir deyişle öz sermaye değerliliğinin artırılmasına bırakmıştır. Öz sermaye değerliliğinin artması ise borsada payları işlem gören işletmelerin, hisse değerlerinin artmasına ve işletmenin daha fazla yatırımcı çekmesine neden olur.

Kısa bir sürede kârı en yükseğe ulaştırma amacının eksik yönleri vardır. Böyle bir amaç, firmanın gelecekte elde edeceği gelirin yıllar arasında dağılımını ve sürekliliğini dikkate almadığı gibi beklenen gelir akışındaki risk veya belirsizlik derecesini de ihmal etmektedir.

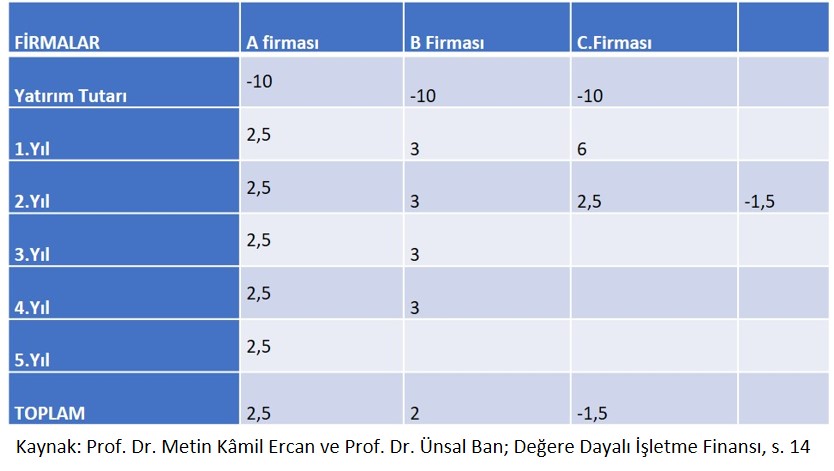

Aşağıda bu konuyla ilgili örnek tablo verilmiştir.

Görüldüğü gibi 10 birimlik yatırım yapan üç işletmenin içinde en kârlı olarak A firması görünmektedir, yatırımın geri dönüşü dört yıl sürmüştür ve ancak beşinci yılda kâra geçebilmiştir.

B firması ise daha az kârlı olmasına rağmen dördüncü yıldan sonra kâra geçmiş görünmektedir.

C firması genelde piyasada, planları belli olmayan, hemen kâr elde etme amacında olan, gelecekte elde edebileceği gelirleri dikkate almadığı için zarar etme ihtimalini gözden kaçırmış olabilen bir işletme görünümü vermektedir.

Firmaların içinde en kârlısı A firması olmasına rağmen, en avantajlısı B firmasıdır.

B firması, kâra geçtiği dördüncü yıldan sonraki beşinci yılda 2 birimlik kârını diğer alternatif gelir kaynaklarına yatırım yaparak, doğru karar ve planlamalarla, A firmasına ait olan 2,5 birimlik kârın üzerine çıkartabilme kabiliyetine bile sahip olabilecektir. Böyle bir durum B firmasının, A firmasının önüne geçebilmesine neden olabilecektir.

C firması gibi işletmeler, genelde internette iş yapmayı gereksiz gören, siyasi yaklaşımlar ve tercihlerle, kamu ihaleleri sonucu birkaç büyük işler alıp, sonrasında rehavete kapılan “süreksiz olan” sürdürebilirlik kavramından haberi dahi olmayan firmalar olmaktadır.

Başlangıçta çok büyük kazançlar elde eden bu işletmeler, en ufak ekonomik olumsuzluklarda batan, kaçan veya kazançlarını yurt dışına kaçıran işletmeler durumuna düşebilmektedirler.

Cengiz Hergünlü – SMMM-Bağımsız Denetçi

www.hergunlu.com